, der vor dem Klettern gekauft werden muss")

Die Nachfrage nach Chips, die die Rechenleistung zum Trainieren und Unterstützen von Modellen der künstlichen Intelligenz (KI) bereitstellen, wächst rasant, da Regierungen und Technologieunternehmen auf der ganzen Welt um die Bereitstellung von KI-Anwendungen konkurrieren. Und genau aus diesem Grund Nvidia Das Unternehmen verzeichnete in den letzten Quartalen einen enormen Anstieg seiner Umsätze und Gewinne.

Nvidia-GPUs sind im Vergleich zum Angebot sehr gefragt, wobei Kunden Berichten zufolge zwischen 36 und 52 Wochen auf die Lieferung der Flaggschiff-H100-Prozessoren warten müssen. Es ist keine Überraschung, dass sich der Chiphersteller darauf freut Intensivierung der Produktionskapazität Für diese KI-Chips, die es ihnen ermöglichen könnten, ihren herausragenden Aktienkursanstieg aufrechtzuerhalten.

Allerdings hat Nvidias 239-prozentiger Zuwachs im vergangenen Jahr dazu geführt, dass der Aktienhandel teuer bewertet ist, mit … Preis-Umsatz-Verhältnis von 40 und einem nachlaufenden Gewinnmultiplikator von 96. Natürlich zeigt Nvidias erwarteter Gewinnmultiplikator von 36, dass ein beeindruckendes Gewinnwachstum erwartet wird, während das Kurs-Gewinn-Wachstums-Verhältnis (PEG-Verhältnis) über 5 Jahre nur 0,7 beträgt bedeutet, dass die Aktie im Vergleich zu dem erwarteten Wachstum unterbewertet ist.

Einige Anleger möchten jedoch möglicherweise nach günstigeren alternativen Anlagen suchen, die sie erwerben können, um vom KI-Boom zu profitieren. Auf diese Investoren möchte ich hinweisen Angewandte Materialien (NASDAQ:AMAT) – Ein Unternehmen, das von Nvidias Bemühungen profitieren wird, seine Produktion von Chips für künstliche Intelligenz zu steigern.

Applied Materials profitiert von den Ausgaben für KI-gesteuerte Halbleiter

Applied Materials produziert Halbleiterfertigungsanlagen, die es Chipherstellern und Gießereien ermöglichen, Chips und integrierte Schaltkreise herzustellen. Es erzielt einen großen Teil seines Umsatzes mit Verkäufen an Samsung, Taiwan Semiconductor Manufacturing Co., LtdUnd Intel Corporation.

Im Geschäftsjahr 2023 (das am 29. Oktober 2023 endete) machten Samsung und Taiwan Semiconductor Manufacturing Company, auch bekannt als TSMC, zusammen 34 % des Umsatzes mit angewandten Materialien aus. Der Beitrag von Intel betrug weniger als 10 %. Angesichts der Tatsache, dass diese Unternehmen ihre Ausgaben für Halbleiterausrüstung im Jahr 2024 erhöhen wollen, war es nicht überraschend, dass die jüngsten Ergebnisse von Applied Materials besser ausfielen als erwartet.

Applied Materials veröffentlichte am 15. Februar seine Ergebnisse für das erste Quartal des Geschäftsjahres 2024. In diesem Zeitraum, der am 28. Januar endete, blieb der Umsatz des Unternehmens mit 6,7 Milliarden US-Dollar im Jahresvergleich ungefähr gleich – aber das war besser als 6,48 Milliarden US-Dollar. Schätzen Sie den Konsens. Der Non-GAAP-Gewinn stieg im Jahresvergleich um 5 % auf 2,13 US-Dollar pro Aktie und übertraf damit die Schätzungen der Wall Street von 1,91 US-Dollar pro Aktie deutlich.

Die Managementanweisung erwies sich als das Tüpfelchen auf dem i. Applied Materials erwartet für das zweite Geschäftsquartal einen Gewinn von 1,97 US-Dollar je Aktie in der Mitte der Prognosespanne bei einem Umsatz von 6,5 Milliarden US-Dollar. Analysten erwarteten einen Gewinn von 1,79 US-Dollar je Aktie bei einem Umsatz von 5,9 Milliarden US-Dollar. Applied Materials stellte jedoch fest, dass „die Kapitalinvestitionen von Cloud-Unternehmen wieder anziehen, die FAB-Nutzung bei allen Gerätetypen zunimmt und sich die Speicherbestände normalisieren“, was erklärt, warum die Aussichten des Unternehmens besser sind als erwartet.

Insbesondere künstliche Intelligenz erhöht die Chancen für ein Unternehmen. Applied Materials schätzt beispielsweise, dass die Nachfrage nach High-Bandwidth Memory (HBM), der in KI-Servern eingesetzt wird, in den kommenden Jahren jährlich um 50 % wachsen könnte. Das Unternehmen weist außerdem darauf hin, dass der zur Herstellung von HBM erforderliche Halbleiterchip mehr als doppelt so groß ist wie ein Standard-DRAM-Chip (Dynamic Random Access Memory). Daher müssen Chiphersteller ihre Kapazitäten erheblich steigern, um mit der wachsenden Nachfrage nach HBM Schritt zu halten.

Gleichzeitig sorgt das fortschrittliche Chip-Packaging-Verfahren zur Herstellung von KI-Chips auch für einen Aufschwung bei den eingesetzten Materialien. Bei der letzten Telefonkonferenz zu den Ergebnissen sagte CEO Gary Dickerson:

Im Geschäftsjahr 2024 gehen wir davon aus, dass unsere Umsätze mit HBM-Verpackungen viermal so hoch sein werden wie im Vorjahr und auf etwa 0,5 Milliarden US-Dollar steigen werden. Über alle Gerätetypen hinweg erwarten wir ein Umsatzwachstum aus unserem fortschrittlichen Verpackungsportfolio auf etwa 1,5 Milliarden US-Dollar.

Applied Materials weist außerdem darauf hin, dass der zunehmende Einsatz leistungsstarker KI-Rechenzentren zur Massenproduktion von Gate-All-in-One-Transistoren (GAA) führen wird, die 30 % effizienter sind als Fin-Feldeffekttransistoren (FinFET). Das Unternehmen schätzt, dass sein Zielmarkt „um 1 Milliarde US-Dollar pro 100.000 Chipstarts pro Monat“ wachsen könnte. [GAA transistor] Kapazität.“

Es überrascht nicht, dass Samsung, der größte Kunde von Applied Materials, GAA schnell einführte, um mithilfe seines 3-nm-Prozessknotens fortschrittliche Chips herzustellen. Darüber hinaus soll der Markt für GAA-Transistoren jährlich um 39 % wachsen. Das verheißt Gutes für Applied Materials, denn das Unternehmen behauptet, es sei „auf dem besten Weg, Anteile zu gewinnen und mehr als 50 % der Ausgaben für die Verarbeitungsausrüstung dieses neuen Transistormoduls zu erwirtschaften“.

Ein beschleunigtes Wachstum kann zu einem Anstieg des Aktienkurses führen

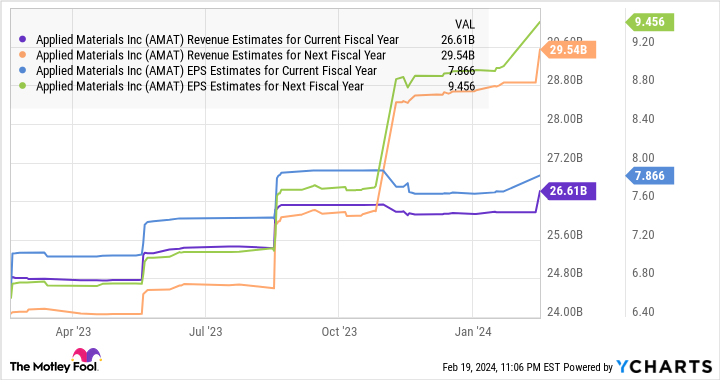

Applied Materials erwartet für das Geschäftsjahr 2024 einen Umsatz von 26,1 Milliarden US-Dollar, was in etwa dem Umsatz des Geschäftsjahres 2023 von 26,5 Milliarden US-Dollar entspricht. Allerdings deuten die Leistung des Unternehmens im ersten Quartal und die Prognosen für das laufende Quartal darauf hin, dass es in einem sich verbessernden Ausgabenumfeld bessere Ergebnisse als erwartet liefern könnte.

Erwähnenswert ist auch, dass die Erträge von Applied Materials im Vergleich zum Vorjahr gestiegen sind. Analysten gehen jedoch davon aus, dass der Gewinn im Geschäftsjahr 2024 von 8,05 US-Dollar pro Aktie im Vorjahr auf 7,73 US-Dollar pro Aktie sinken wird. Wieder einmal deuten die endgültige Finanzleistung des Unternehmens im ersten Quartal und die Prognose für das laufende Quartal, die in der Mitte nahe am bereinigten Gewinn des zweiten Quartals 2023 von 2,00 US-Dollar pro Aktie liegt, darauf hin, dass es in dieser Hinsicht für eine positive Überraschung sorgen könnte.

Noch wichtiger ist, dass Analysten für das Geschäftsjahr 2025 einen deutlichen Anstieg der Umsätze und Gewinne von Applied Materials erwarten.

Applied Materials wird derzeit mit dem 22-fachen der nachlaufenden Gewinne gehandelt – ein erheblicher Abschlag gegenüber dem Gewinnmultiplikator von Nvidia. Natürlich wächst Nvidia viel schneller, aber konservative Anleger, die jetzt nach günstigeren KI-Aktien suchen, könnten Applied Materials in Betracht ziehen. Angesichts des KI-gestützten Anstiegs der Halbleiterausgaben wird es in Zukunft möglicherweise nicht mehr auf so attraktiven Niveaus verfügbar sein.

Immerhin ist Applied Materials nach seinem letzten Quartalsbericht um 6 % gestiegen und scheint gut aufgestellt zu sein, um diese Dynamik auch in Zukunft aufrechtzuerhalten.

Sollten Sie jetzt 1.000 US-Dollar in angewandte Materialien investieren?

Bevor Sie Lagerbestände bei Applied Materials kaufen, sollten Sie Folgendes bedenken:

Die Aktienberater von Motley Fool Das Analystenteam hat gerade definiert, was es ihrer Meinung nach ist Top 10 Aktien Lassen Sie Investoren sie jetzt kaufen … und Applied Materials gehörte nicht dazu. Die zehn abgezinsten Aktien könnten in den kommenden Jahren enorme Renditen liefern.

Aktienberater Es bietet Anlegern einen leicht verständlichen Erfolgsplan, einschließlich Anleitungen zum Aufbau eines Portfolios, regelmäßigen Updates von Analysten und zwei neuen Aktienauswahlen jeden Monat. Die Aktienberater Der Service hat die Rendite des S&P 500 seit 2002 mehr als verdreifacht*.

*Aktienberater kehrt zum 20. Februar 2024 zurück

Harter Chauhan Er hält keine Position in einer der genannten Aktien. The Motley Fool hat Positionen in Applied Materials, Nvidia und Taiwan Semiconductor Manufacturing und empfiehlt diese. The Motley Fool empfiehlt Intel und empfiehlt die folgenden Optionen: Long-Calls im Januar 2023 für 57,50 $ auf Intel, Long-Calls im Januar 2025 für 45 $ auf Intel und Short-Calls im Februar 2024 für 47 $ auf Intel. The Motley Fool hat Verschwiegenheitsrichtlinie.

Haben Sie die Gelegenheit verpasst, Nvidia zu kaufen? 1 Chip für künstliche Intelligenz (KI), der vor dem Klettern gekauft werden muss Ursprünglich veröffentlicht von The Motley Fool

„Amateur-Organisator. Möchtegern-Bier-Evangelist. Allgemeiner Web-Fan. Zertifizierter Internet-Ninja. Begeisterter Leser.“

More Stories

Die Freigabe wurde nach einer offensichtlich vorzeitigen Veröffentlichung eingestellt

Die Aktien des Chipriesen für künstliche Intelligenz Nvidia gaben trotz seines Rekordumsatzes von 30 Milliarden US-Dollar nach

Yelp verklagt Google wegen Kartellverstößen